この記事の目次

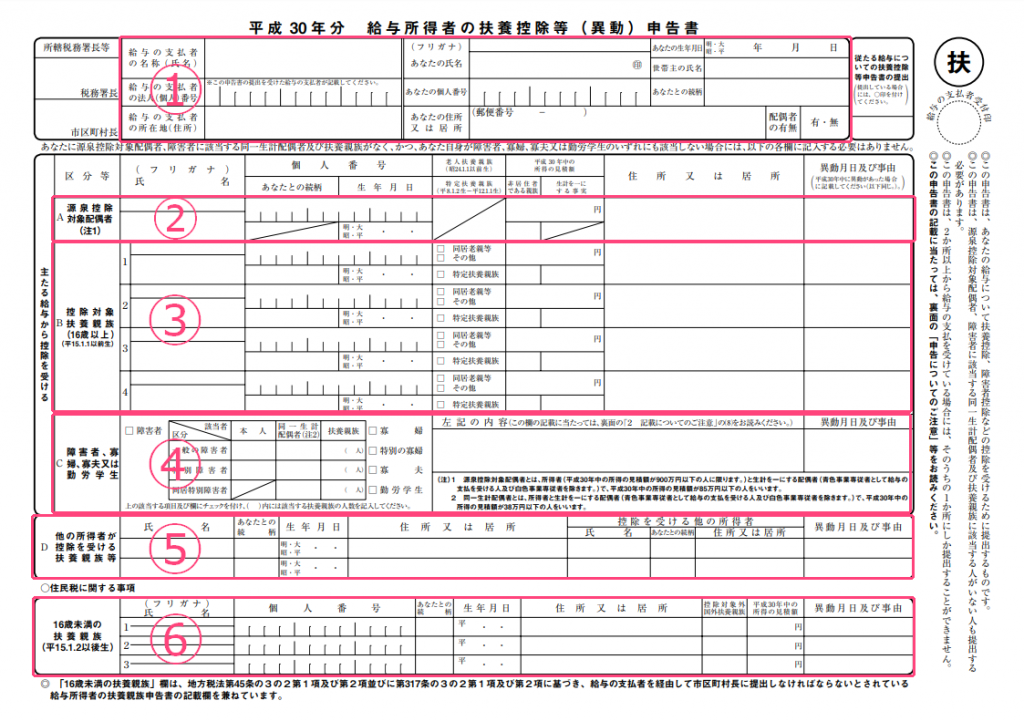

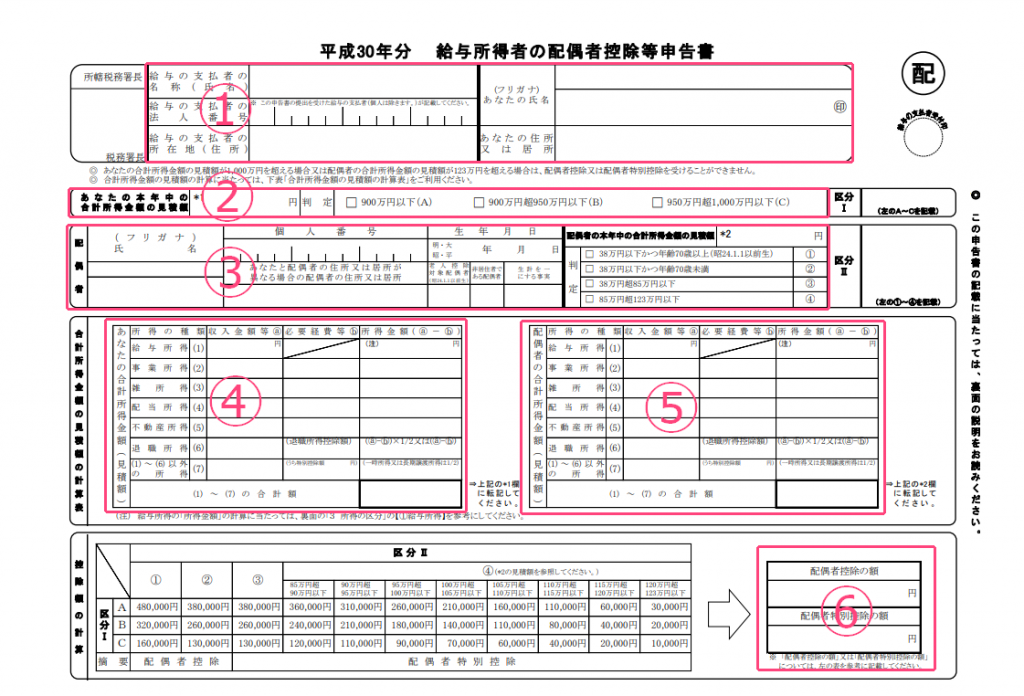

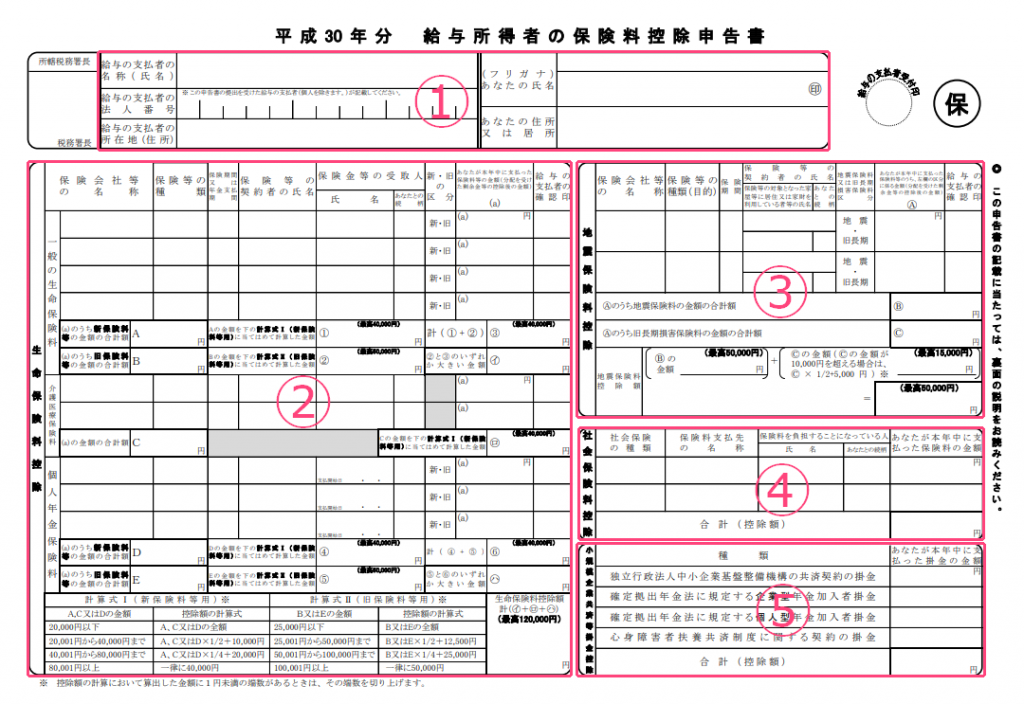

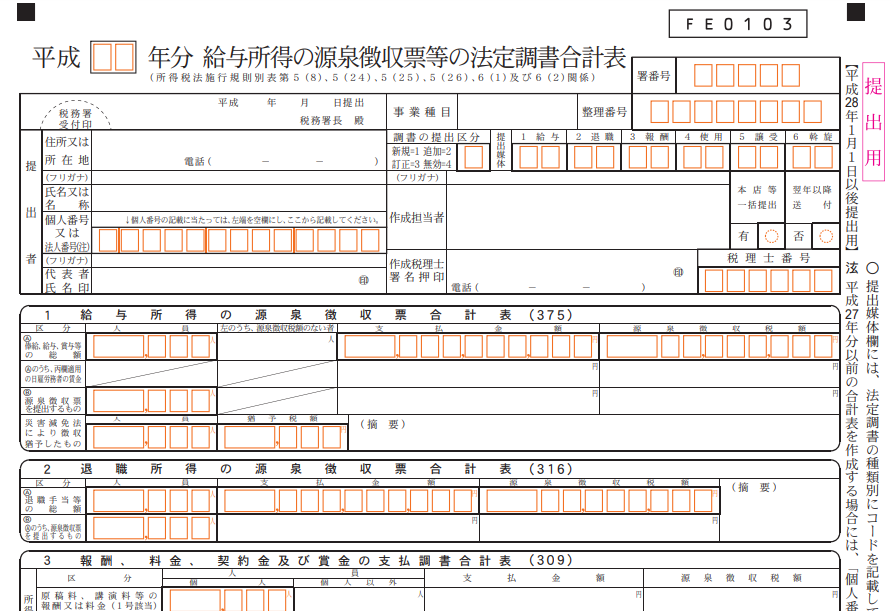

- 1 年末調整とは?1.1 確定申告との違い2 年末調整の対象者2.1 対象条件2.2 対象外の人とは3 年末調整をしなかったらどうなる?4 年末調整のしかた5 全体の流れ-いつするの?6 従業員が行うこと6.1 所得控除項目の確認6.1.1 所得控除とは6.1.2 控除項目リスト6.2 控除項目の申請6.2.1 申請書類リスト6.2.2 申請書類の書き方6.2.3 ①扶養控除等申告書6.2.4 ②給与所得者の配偶者控除等申告書6.2.5 ③保険料控除申告書6.2.6 ④住宅借入金等特別控除申告書7 企業が行うこと7.1 年末調整書類の準備7.1.1 書類のリスト7.2 還付/追加徴税金額の算出7.2.1 なぜ還付が発生するのか7.2.2 算出方法と手順7.3 清算7.3.1 還付方法7.3.2 追加徴税方法7.4 書類の提出7.4.1 従業員に交付する書類7.4.2 給与所得の源泉徴収票(給与支払報告書)7.4.3 税務署に提出する書類7.4.4 法定調書合計表7.4.5 市区町村に提出する書類7.4.6 給与支払報告書(総括表)7.5 書類の保管8 年末調整はやり直せる?