【企業診断士が指南】経常利益の計算方法や営業利益との違いを解説

------------

会社の経営状況を客観的な数字で判断することは非常に重要です。感覚的に儲かっていると思っていても、実は危険な状況になっているということも良くある話です。

このページで解説する「経常利益」は、企業の稼ぐ力を明らかにしてくれる便利な指標ですので経営者なら必ず理解しておきましょう。

中小企業診断士の山田盛史先生に、経常利益を考えるうえで注意すべきポイントをお聞きしていますので、ポイントに注意しながら読み進めると、分かりやすく理解できます。

経常利益について理解する際は以下の点に注意すると良いです。

・営業利益との関係にも注意

本業の収益性を診る場合は、経常利益のみではなく営業利益も加味して判断する必要があるので注意してください。

・過去3年間の推移を見よう

自社の経常利益を業界平均と比べることも大切ですが、過去3年間の自社経常利益額推移を観察することは有用です。自社固有の課題が見えてきます。

経常利益とは

経常利益とは、経常的に(日常的に/定期的に)生じる企業の利益のこと。企業の稼ぐ力を示した数字であり、経営するにあたり重視すべき数字です。

算出方法

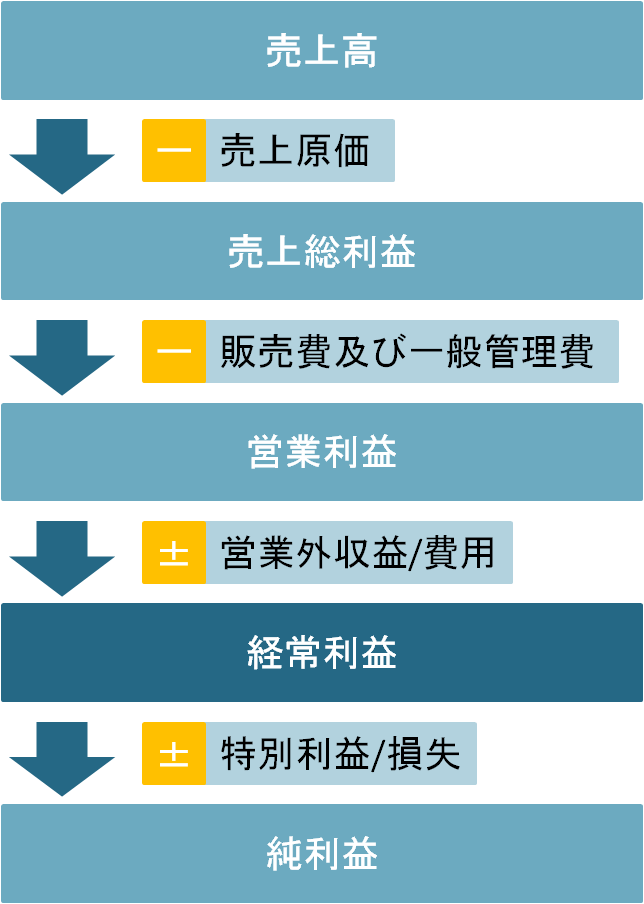

経常利益は、会社の本業での売り上げ(=売上額)から経費を差し引いた金額(=営業利益)に本業以外での売り上げを加え、本業以外での損失を差し引くことで算出されます。

本業とは、その企業がメインで行っている事業のことで、それ以外の事業での売り上げは営業外売り上げになります。例えば、広告代理店が金融商品の売買で収益を上げたとすると、本業は広告代理業であり、金融商品の売買で得た収益は営業外売り上げとなります。

また、経常利益を算出した結果、利益ではなく損失となった場合は「経常損失」と呼ばれます。

- 受取利息

- 受取手数料

- 有価証券評価益

- 有価証券売却益

- 支払利息

- 社債利息

- 売上割引

- 仕入割引

- 受取配当金

- 手形売却損

- 手形割引料

- 営業外費用に該当する勘定科目

- 雑損失

- 雑収入

売上総利益との違い

売上総利益とは、「売上 ― 売上原価」のこと。

売上原価とは、売上を上げる商品やサービスを構成するために直接的に必要になる費用のことで、例えばラーメン屋さんであればラーメンに使用する小麦粉の料金などです。売上総利益には広告費などが含まれていません。

営業利益との違い

営業利益は、売上総利益から人件費や広告宣伝費等の諸経費を除いた際に残る利益のことです。

営業利益には、本業以外の売り上げや費用は計上されません。本業のみの収益力を知りたいのであれば、営業利益を見ると良いでしょう。

算出方法

販売費及び一般管理費とは、通常「販管費」と略されるもので、売上を上げる商品の販売や管理に必要な費用のことです。

- 広告宣伝費

- 販売手数料

- 通信費

- 交際費

- 旅費交通費

- 販売部門の人員の給料・賞与

- 運搬費

- 納入試験費

- 保管費

- 役員報酬

- 減価償却費

- 光熱費

- 消耗品費

- 不動産賃貸料

- 保険料

- 租税公課

- 修繕費

- 使用人給与

収益性を診る場合は経常利益のみではなく営業利益も加味して判断する必要があります。

例えば、経常利益が黒字でも営業利益が赤字であれば、「本業での利益は赤字であったが本業以外の取引で赤字分を穴埋めして黒字になっている」という事になるため本業の収益性は低いという事になります。

純利益との違い

経常利益には、特殊な利益や損失は含まれません。例えば、地震/台風などの天災によって生じた損失や、会社の保有する土地/有価証券などを売って一時的に得た売り上げなどは含まれません。

このように経常利益には、臨時的な利益や損失が含まれないからこそ、比較的平均化されたその会社の収益力を反映するものとみなされています。

一方、純利益には一時的な損失や利益も反映されます。そのため、純利益は期に依って変動が大きい数字といえます。

もちろん、実際の預金額などに影響があるのは純利益の方なので重要な指標であることに違いはありませんが、企業の稼ぐ力を見たい場合には純利益よりも経常利益を見るべきです。

例えば純利益が減少して赤字となってしまったとしても、経常利益が増加しているのであれば会社の儲ける力は増えていると判断すべきです。

経営者であれば、純利益の変動と共に経常利益を改善する意識が非常に重要になってくるでしょう。

経常利益率とは

経常利益率とは、売上額に対して占める経常利益の割合を算出したものです。

この数字が大きければ大きいほど、経営状況の良い会社だという一定の判断が下せます。逆に、経常利益率が低いと、いくら大きな売り上げを出していても利益が少ないということになるので、経営状態の判断はより慎重になるべきです。

経常利益率の算出方法

経常利益率は以下の計算式で算出することができます。

例えば、1億円の売り上げがある企業の経常利益が100万円だとすると、経常利益率は1%となります。

経常利益率の目安

経常利益率は業界によって異なります。例えば小売り業は、商品の仕入れや在庫管理に多くの費用が発生するために経常利益率は低くなります。逆に、初期投資が少額で済むIT産業、情報通信業などは高くなる傾向です。

| ①業界 | ②平均経常利益率 |

|---|---|

| 鉱業、採石業、砂利採取業 | 37.88% |

| 生活関連サービス業、娯楽業 | 6.4% |

| 情報通信業 | 6.07% |

| 物品賃貸業 | 5.89% |

| 電気・ガス業 | 5.47% |

| サービス業 | 4.79% |

| クレジットカード業、割賦金融業 | 4.79% |

| 学術研究、専門・技術サービス業 | 4.78% |

| 製造業 | 4.57% |

| 飲食サービス業 | 4.04% |

| 個人教授所 | 3.12% |

| 飲食サービス業 | 4.04% |

| 小売業 | 2.8% |

| 卸売業 | 1.9% |

経常利益率は業界平均値と比較することも有効ですが、より重要なのは過去3年間の経常利益率の推移を診るなどして傾向を把握することです。

年々、経常利益率が上がっていれば良いのですが、大幅に減少している等の場合にはどの費用項目の増加割合が高いのか、また売上が減少しているのはなぜか等を考えると課題が見えてきます。