【企業診断士が指南】流動比率について解説。比率の目安は?

------------

企業を経営する上で、現金の流れや自社の現金保有高をコントロールすることは非常に大事です。

たとえ黒字経営をしていても、商品の買い付け金の支払いと商品を売却した売上金の回収タイミングがずれれば、現金がなくなって倒産する場合もあります。

経営者は、中長期的な利益獲得を目指すことはもちろんですが足元の現金についても注意するべきでしょう。

このページでは、企業の現金支払い能力の可視化ができる「流動比率」について解説しています。

中小企業診断士の山田盛史先生に、流動比率を考えるうえで注意すべきポイントをお聞きしていますので、ポイントに注意しながら読み進めると、分かりやすく理解できます。

流動比率について理解する際は以下の点に注意すると良いです。

・自社の状況を考える

流動比率の適正値は、状況によって異なります。流動比率についてきちんと理解したら、自社の状況と照らして適正値を考えてみましょう。

・実質の流動比率に注意

このページで解説されている方法で流動比率を算出するだけではなく、長期で回収できていない売掛金がないかや、販売出来ない在庫がないか確認をして、実質の流動比率を把握することが重要です。

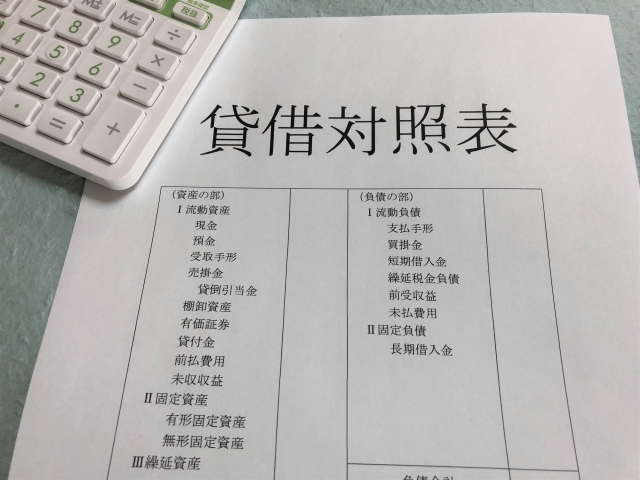

流動比率とは

流動資産と流動負債の比率

流動比率とは、一年以内に現金化できる資産(=流動資産)と一年以内に返済しなければならない負債(=流動負債)の比率のことです。

例えば、流動資産が100万円で流動負債が200万円であれば流動比率は50%となります。この場合ですと、一年以内に返済期限の来る負債額が、一年以内にキャッシュ化できる資産の2倍ある状態です。

「流動比率」は、1年以内の短期的な支払能力を示すもので、経営状態の安全性を示す代表的な指標の一つです。

流動資産とは

流動資産とは、お金に変わりやすい資産のことです。

お金に変わりやすい資産とは、①事業サイクルの中で発生する資産かどうか、②一年以内にお金に変わるかどうか、で判断されます。

①事業サイクルの中で発生する資産とは、例えば商品を作るために所持している原材料、その後作成した商品や製品という資産、それを販売して得た売掛金や現金などです。一連の経済活動の中で生み出された資産は流動資産となります。

②一年以内にお金に変わる資産の代表的な例は有価証券などでしょう。有価証券は売却すれば現金になります。

流動資産をより具体的に分類すると、①当座資産②棚卸資産③その他流動資産の三つに分類できます。

- 当座資産は最も現金化しやすい資産で、現金、預金、受取手形、売掛金、有価証券など。

- 棚卸資産とは、商品、製品、半製品、仕掛品、原材料、消耗品、貯蔵品など

- その他流動資産には、前渡金、前払費用、未収収益、立替金、短期貸付金、未収金、預け金、仮払金などが含まれます

流動負債とは

流動負債とは、一年以内に返済期限が訪れる負債のことです。

一年の期限は貸借対照表を作成した翌日から起算します。流動負債に含まれない負債は固定負債となります。

例えば、以下のような負債が流動負債となります。

- 支払手形

- 買掛金

- 一年以内に返済期日が訪れる短期借入金

- 未払金

- 未払の法人税など

流動比率を見てわかること

流動比率は、基本的には企業の支払能力を示しています。

流動比率が高ければ高いほど支払能力があると判断することができ、このような会社は突然資金が必要になった場合などに金融機関などから資金を調達しやすいメリットもあります。

逆に、流動比率が低ければ返済能力が低いことを示しています。特に流動比率が100%を下回っていると、一年以内に返済期限が来る負債を返済できないということであり、経営状態の悪化が懸念されます。

ただし100%を下回っていても、既に資金調達の目途が立ったうえで積極投資をしている場合などがあるため、流動比率だけを見て一概に会社の状態を把握できるものではないことに注意が必要です。

また、例えば小売りなどの現金商売(=ここでは、多額の現金で商品を買い付けて現金によって販売するような現金を中心に回している商売の意)の場合、手元に売掛金などの流動資産が非常に少ないので業績が良くても流動比率は低く算出されてしまうことがあります。

多くの売掛金や棚卸資産があることで流動比率が高くなっている場合は、長期間回収出来ていない滞留売掛金や販売できずに売れ残っている滞留在庫が含まれていないか注意する必要があります。

このような滞留売掛金や滞留在庫がある場合は実態の流動比率は低くなるため、短期的な資金繰りに注意が必要です。

流動比率の目安

流動比率の理想は200%以上です。すなわち、一年以内に返済期限がくる負債額よりも一年以内にキャッシュ化できる資産が2倍以上ある状態です。

ただし、実態は異なります。中小企業を見てみると以下のような数値が発表されています。

- 製造業:中小企業は125%、大企業は131%

- 卸売:中小企業は118%、大企業は114%

- 小売:中小企業は151%、大企業は81%

流動比率は業界によっても平均値が異なるため明確な適正値というものはありませんが、少なくとも100%以上であることが望ましいと言えます。