【企業診断士が指南】労働分配率の平均、適正値、付加価値計算を解説

------------

企業が新たに生み出した付加価値のうち、どのくらいが労働者に分配されたかを示す「労働分配率」。

「人件費率」とは異なる概念であり、理解したようでしきれていない概念の一つではないでしょうか。

労働分配率について理解を深めると、自分たちの組織の人件費が適正値になっているか判断しやすくなりますよ。

このページでは、労働分配率の基本知識から、具体的な業種別労働分配率目安まで網羅的に解説、紹介しています。

また、中小企業診断士の山田盛史先生に、労働分配率を考えるうえで注意すべきポイントをお聞きしていますので、ポイントに注意しながら読み進めると、分かりやすく理解できます。

労働分配率について理解する際は以下の点に注意すると良いです。

・人件費率との違いを意識する

「労働分配率」と混同される概念として、「人件費率」があります。人件費率は売上に占める人件費の割合ですが、労働分配率は付加価値に占める人件費の割合です。両者の違いを意識すると労働分配率への理解が深まります。

・従業員の意欲を削ぐ結果になっていないか

企業側の論理だけで労働分配率を決定すると、従業員にとって意欲の削がれる結果となる場合があります。企業と従業員の双方が、付加価値創出からメリットを享受できることが望ましいでしょう。

- 【人事労務freee】

無料お試しプランあり 給与計算、勤怠管理、年末調整など、煩雑で面倒な作業を効率化してくれるサービス。無料体験ができるので、一度試してみてはいかがでしょうか。詳細はこちら

無料お試しプランあり 給与計算、勤怠管理、年末調整など、煩雑で面倒な作業を効率化してくれるサービス。無料体験ができるので、一度試してみてはいかがでしょうか。詳細はこちら

労働分配率とは?

労働分配率とは、企業が産み出した付加価値に対する人件費の割合のことです。

例えば、100万円の付加価値を産み出した企業が人件費に30万円支払っていた場合、労働分配率は30%ということになります。

労働分配率の算出方法

人件費とは、給与だけではなく福利厚生費等を含んだ概念で、実際に企業が人に対して負担する金額の総額のことです。

付加価値とは、企業が事業を通じて新たに生み出した価値のことを指します。

少し分かりにくいので、それぞれ簡単に解説します。

労働分配率は付加価値のうち、どれくらいの割合を人件費に回しているかを示したものです。

人件費って何を指しているの?

人件費には、給与だけではなく法定福利費や厚生費などが含まれています。従業員のために支払われる費用の総額が人件費と理解しておけば分かりやすいかもしれません。

【人件費に含まれている主な費用項目】

- 従業員の給与

- 従業員の賞与

- 社会保険料(法定福利厚生費)

- 雇用保険料

- 福利厚生費

- 役員報酬

- 退職金

- 雑給など

特に人件費に福利厚生費と賞与が含まれていることは、後程説明する労働分配率の上げ方/下げ方を理解する際に重要になってきますので覚えておきましょう。

付加価値とは?

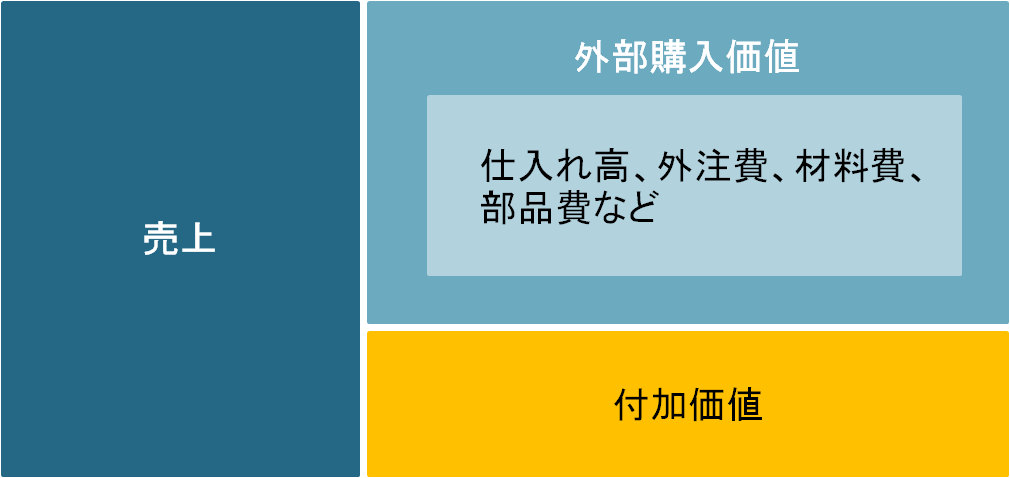

付加価値とは、企業が事業の成果として新しく生み出した価値のことです。

「新しく生み出している」ことが重要で、例えば90万円で購入した商品を100万円で売却したとすると生み出された新しい価値は10万円なので、付加価値は10万円となります(正確にはもっと細かい計算があります)。

精緻な計算方法は別途ありますが、ざっくりと付加価値は、売上高から売上原価を差し引いた売上総利益とほぼ同じと考えると良いでしょう。

正確な算出式は?

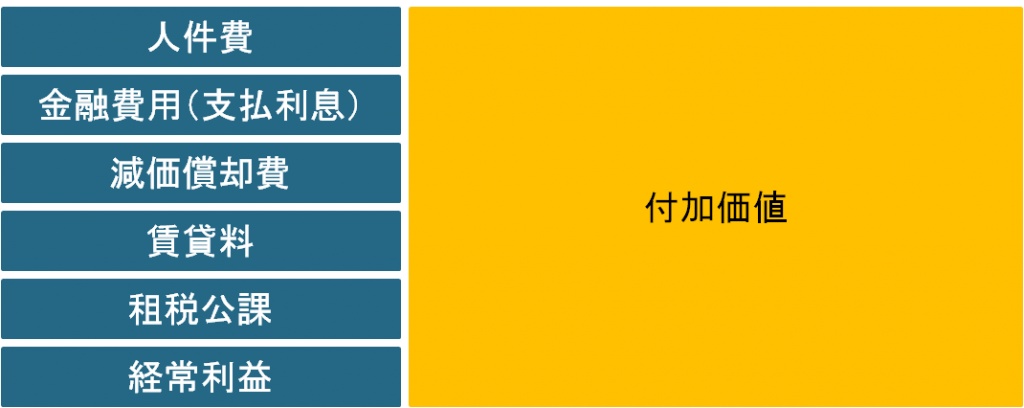

付加価値の計算方法は、日銀方式、通産省方式、中小企業庁方式などがありますが、大きく分けると「控除方式」と「加算方式」があります。

控除方式では、売上から外部購入価値を控除して算出しますが、加算方式は付加価値を足し合わせて算出します。

人件費率との違いは?

人件費率は売上に対する人件費の割合のことです。例えば、100万円の商品を売った会社で30万円の人件費がかかっていたとすると、その企業の人件費率は30%となります。

100万円の商品を売るためには、当然ながら商品の買い付け金額が必要ですし、販売するための店舗の家賃も支払わなければなりませんが、人件費率を計算するときはそれらの費用を全て無視して売上をベースに算出しています。

そのため、人件費率が高いか低いかでは経営状況を判断することは難しいのです。

労働分配率の経営上の考え方

経営を考えるのであれば、利益率が高くて人件費負担が少ないというのが望ましい状態です。つまり、労働分配率が低いまま事業を大きくしていくことが重要です。

スタートアップですと、ぎりぎりの人件費で労働分配率を低く固定したまま拡大を狙う場合もありますが、会社の成長に伴って人材が必要になり労働分配率が上がっていくことが通例です。

また、一旦上昇してしまった労働分配率を下げることは非常に難しいので、いかに低い労働分配率のまま拡大できるかが安定した会社経営にとって重要な要素になってくるでしょう。

事業を進める際にも、今あるビジネスモデルのまま拡大した場合に労働分配率が上がりすぎないかどうかという視点を持つと良いでしょう。

労働分配率の適正値は?

労働分配率の適正値は業界によって異なります。

業界によって原材料費や広告宣伝費、設備投資費などの人件費以外の費用額に大きな差があるので、付加価値に対する人件費の割合にも差が生じるのです。

自社の労働分配率が適正かどうかを判断したい場合は、自社の属する業界の平均値と見比べてみると良いでしょう。

同じビジネス構造の他社よりも労働分配率が高すぎたり低すぎたりした場合は、なぜ差が産まれているのか、問題が生じていないか確認するべきでしょう。

業種毎の労働分配率の平均値

| 業界 | 業種 | 平均労働分配率 |

|---|---|---|

| 建設 | 土木建築 | 48.2% |

| 建設 | 内装工事 | 55.5% |

| 建設 | 木造建築工事 | 47.6% |

| 建設 | 電気工事 | 60% |

| 建設 | 給排水・衛生設備工事 | 57.5% |

| 建設 | 左官工事 | 62.8% |

| 製造 | ボルト | 42.4% |

| 製造 | 金属プレス製品 | 57.5% |

| 製造 | 自動車部品 | 57.3% |

| 製造 | 生コンクリート | 39.2% |

| 製造 | 清酒 | 36% |

| 卸売 | 婦人・子供服 | 52% |

| 卸売 | 男子服 | 48.9% |

| 卸売 | 産業機械器具 | 54.6% |

| 卸売 | 建築材料 | 45.5% |

| 卸売 | 医療用品 | 63.7% |

| 卸売 | 家具・建具 | 49.2% |

| 卸売 | 食料・飲料 | 47.3% |

| 小売り | ジュエリー製品 | 41.8% |

| 小売り | 化粧品 | 43% |

| 小売り | 調剤薬局 | 64.9% |

| 小売り | ガソリンスタンド | 52.6% |

| 小売り | コンビニ | 38.6% |

| 小売り | 婦人服 | 49.3% |

| 小売り | 食料品 | 51.2% |

| 宿泊・飲食 | 焼肉 | 54% |

| 宿泊・飲食 | 旅館・ホテル | 39% |

| 宿泊・飲食 | ラーメン | 55.2% |

| 宿泊・飲食 | 酒場 | 52.3% |

| 宿泊・飲食 | バー・キャバレー・ナイトクラブ | 53.8% |

| 宿泊・飲食 | すし | 59.7% |

| 宿泊・飲食 | すし | 59.7% |

| サービス | 情報処理サービス | 66.1% |

| サービス | 警備 | 76.9% |

| サービス | 老人福祉・介護 | 69.6% |

| サービス | 美容業 | 58.5% |

設備投資が事業の決め手となる資本集約型の企業は労働分配率の低い業種です。

例えば、ロボットなどを導入して人の介在を少なくしている製造業などでは機材リース代金やメンテナンス費や減価償却費などに費用が発生し、人件費以外の費用が多くなるので労働分配率は低くなる傾向にあります。

逆に、IT企業などの人材が経営の決め手になるような労働集約型の業種では労働分配率が高くなる傾向にあります。

また、美容室や飲食店などの業種は、労働集約型ではありますがお店の宣伝広告費用などが多く発生するために労働分配率が低くなります。

また、内閣府の調査によって、規模の小さい会社の方が労働分配率が高いという結果が出ています。背景には、規模の小さい会社は利益が少ないことが多く、結果として分配率を高くせざるを得ない状況があります。

労働分配率の下げ方

給与を下げるたり従業員をリストラすることで、労働分配率を下げることが出来ますが、従業員の士気も同時に下がってしまい、中長期で見た時に業績に悪影響を及ぼす可能性があります。労働分配率を下げる目的で給与を下げるのはお勧めしません。

労働分配率を下げようと考えたら、利益額を上昇させることが良いでしょう。

利益額を上昇させるには、様々な経営努力が必要です。単に売上を伸ばすことでも達成できますが、業務上の無駄なコストを削減することでも利益額は上昇するでしょう。

また、利益の上昇が難しかった場合でも、給与額を下げる前に給与以外に発生している人件費(例えば福利厚生費)をカットすることで労働分配率を下げられます。

経営改革の際は、働いてくれている従業員の士気をそがないことを意識するべきでしょう。

労働分配率の上げ方

労働分配率を上げるには、給与を上昇させることが最も手っ取り速い方法です。

ただし、ご存知の通り給与は固定費ですから、代わりにボーナスの増額や福利厚生の充実などを通じて分配率をコントロールすると、ゆくゆく労働分配率を下げなければならない時でも対応しやすく安定した経営が実現できます。

経営上は労働分配率が低い方が多くの利益を残せるため有利になりますが、従業員の立場では労働分配率を引き上げて欲しいと思うのが自然です。

従業員のモチベーションを保ちつつ労働分配率を上げるには目標利益を超過した場合に超過利益分の一定割合を増額賞与という形で従業員に還元するなどの方法があります。

付加価値の向上によるメリットを従業員と共有し一丸となって目標利益の達成のために活動できる組織が望ましいといえます。

日本の労働分配率

最後に、日本の労働分配率の全体傾向について解説します。

近年の傾向

日本全体でみると、労働分配率は近年下落傾向にあります。企業の業績の伸びに比べて従業員の給与などが上昇していないことが分かります。

この事実だけ見ると、「企業がお金をため込みすぎなのではないか」と大企業への批判が盛り上がるのですが、企業としては業績が上がったからと言ってすぐに給与を上げることは大きなリスクになります。

たった今業績が良いからと言って安易に給与を上昇させてしまえば、業績が悪化した際に労働分配率が一気に上昇してしまいます。

現に、リーマンショックで多くの企業の業績が悪化した際には、日本全体の平均労働分配率が上昇しました。財務省の「法人企業統計調査」によると、リーマンショック前の2007年の労働分配率は69.4%でしたが、リーマンショックが起こった2008年は74.7%まで上昇しています。

労働分配率を一度引き上げてしまうと大きな利益構造の変化がない限り引き下げることが難しいので、不足の事態に備える必要のある企業としては直ぐには引き上げられないのです。

業績が安定して伸びてきて初めて、労働分配率の引き上げを行うというのが現実的な道筋となっています。

国際比較

日本の労働分配率は他国と比べて極端な数字ではありません。

例えば、みずほ総研のリサーチによると、2015年の日本の労働分配率は75%程度であったのに対して、アメリカは78%、欧州連合(EU)は72%前後でした。

- 【人事労務freee】無料お試しプランあり 給与計算、勤怠管理、年末調整など、煩雑で面倒な作業を効率化してくれるサービス。無料体験ができるので、一度試してみてはいかがでしょうか。詳細はこちら